近年来,有不少国内的协会或媒体组织去欧美及日本等发达国家和地区参观先进的波纹纸箱企业,回来总是感慨万分,觉得欧美地区的波纹纸箱企业自动化、智能化程度高,觉得日本波纹纸箱企业的管理真是值得学习。

根据欧洲瓦楞纸箱制造商联合会公布的2018年多个方面数据显示(2019年数据尚且还没公布)。2018年欧洲波纹纸箱产业整体的数据如下(据笔者观察,数据中所显示的国家,最重要的包含了奥地利、比荷卢、捷克、法国、德国、匈牙利、意大利、挪威、波兰、罗马尼亚、西班牙、瑞典、土耳其、英国等。应该没有包括俄罗斯):

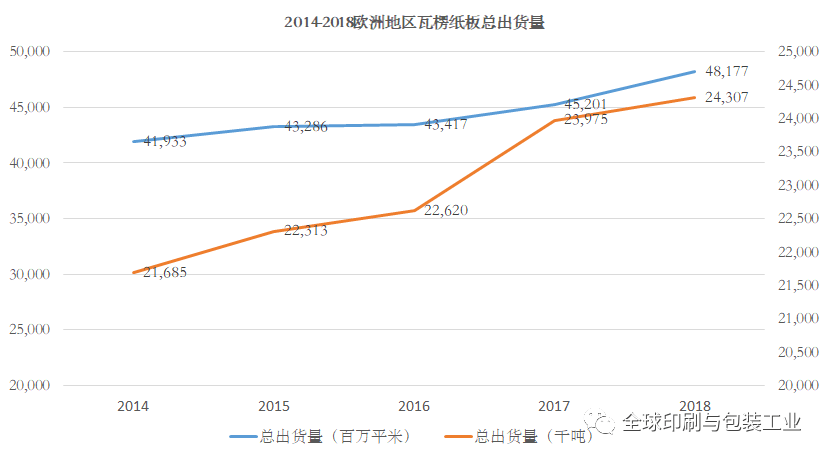

从上图可见,在2014-2018年间,欧洲地区的波纹纸板总出货量呈现出逐年上升的趋势,2014年约419.33亿平方米,到2018年总出货量达到了481.77亿平方米。

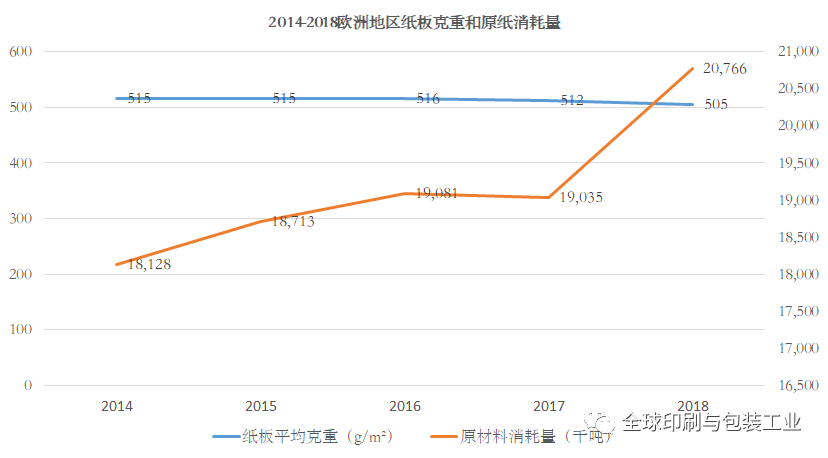

从上图可见,就波纹纸板的克重而言,基本呈现出一定的下降趋势,但下降幅度不大,而在过去10年内,据称克重总体降低了约15%左右。原材料的销量基本与产量呈相同的上升趋势。

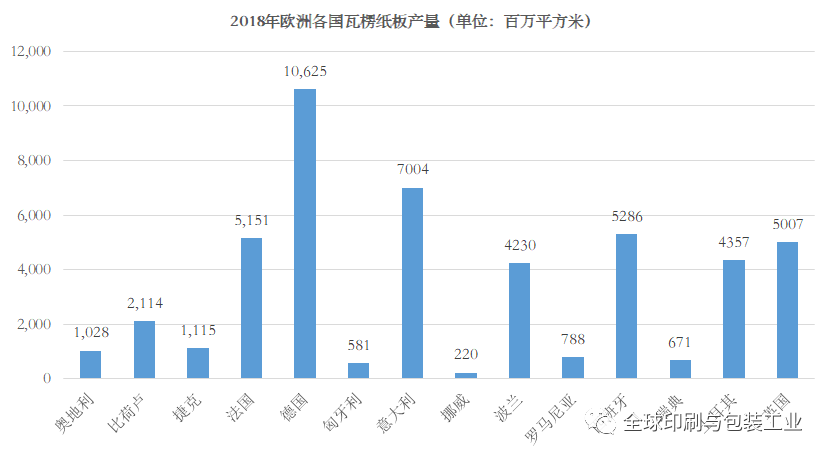

在欧洲各国,就瓦楞纸板的产量而言,德国是当仁不让的老大,,也是欧洲的瓦楞包装产业的核心所在,其2018年的瓦楞纸板的产量达到了106.25亿,比排名第二的意大利高了52.7%。紧随其后的意大利和西班牙,2018年的产量达到了70.04亿平方米和52.86亿平方米。另外,传统强国法国和英国的产量分别为51.51亿平方米和50.07亿平方米。而土耳其的产量也达到了43.57亿平方米,一举超过了波兰,比其2014年的26.71亿平方米,上涨了约63.12%。

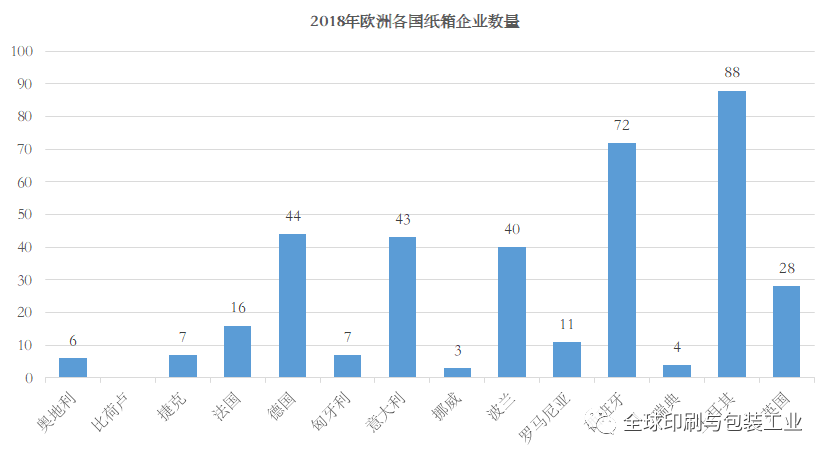

从欧洲各国纸箱公司数来看,土耳其的纸箱公司数位居首位,达到了88家,成为欧洲地区名副其实的“纸箱加工基地”。紧随其后的分别是西班牙的72家和德国的44家。此外,意大利的43家和波兰的40家分居第四和第五位。

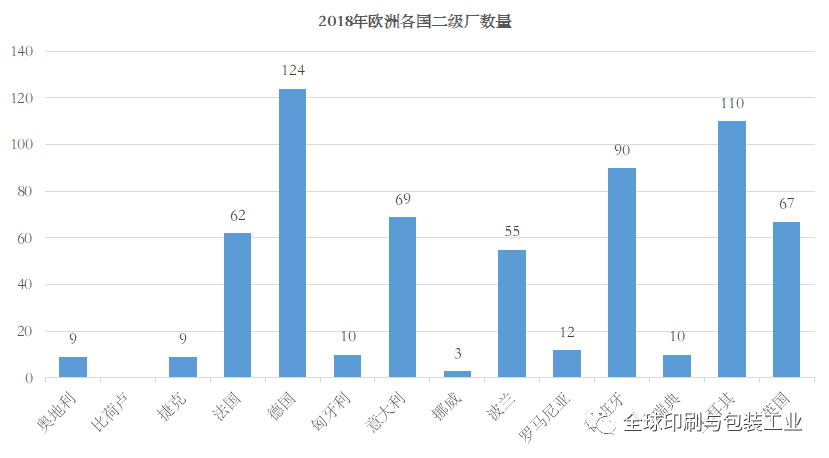

从欧洲各国的纸箱二级厂数量来看,排名第一的则是德国,而土耳其位居第二位。这里说明了一个问题:较多的集团公司在德国设立了多个工厂。所以总体来说集团公司的数量可能不多,但旗下的二级厂数量却很多,平均一个企业有将近3家工厂。相反在土耳其则是大大小小不一样的品牌的企业很多,所以总数达到了88家的企业,二级厂的数量却达到了110家,平均一个企业有1.25家工厂。传统强国西班牙、意大利、英国和法国分居第三到第六位,总体的二级厂数量分别约90家、69家、67家和62家。

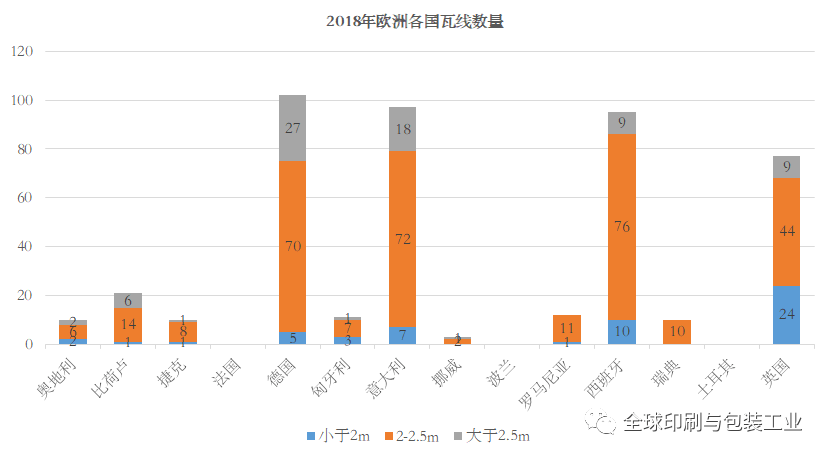

从欧洲各国的瓦线情况去看,除去法国、波兰和土耳其这三个国家没有公布相应的数据,当然必须承认,这三个国家的瓦线应该占据整个欧洲瓦线总量相当高的比重,尤其是土耳其和波兰,从以上的二级厂数量就可见一斑。不过,我们仍旧是要研究一下欧洲地区的大概情况,在已知的448条瓦线m幅面以下的瓦线m以上的瓦线%。

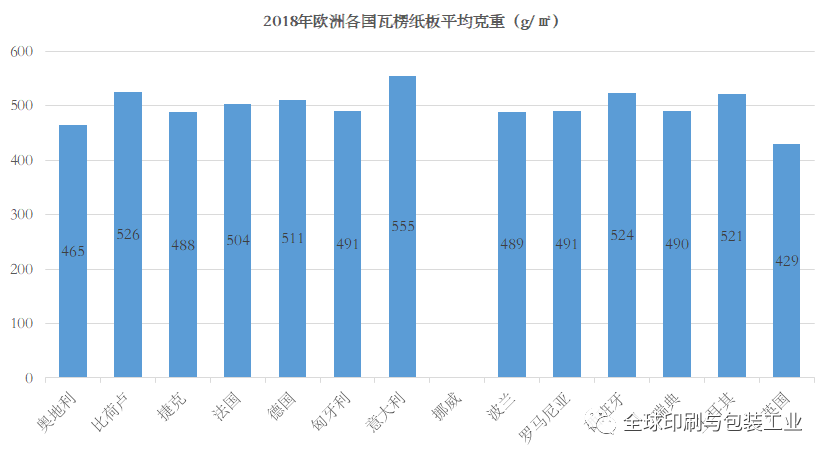

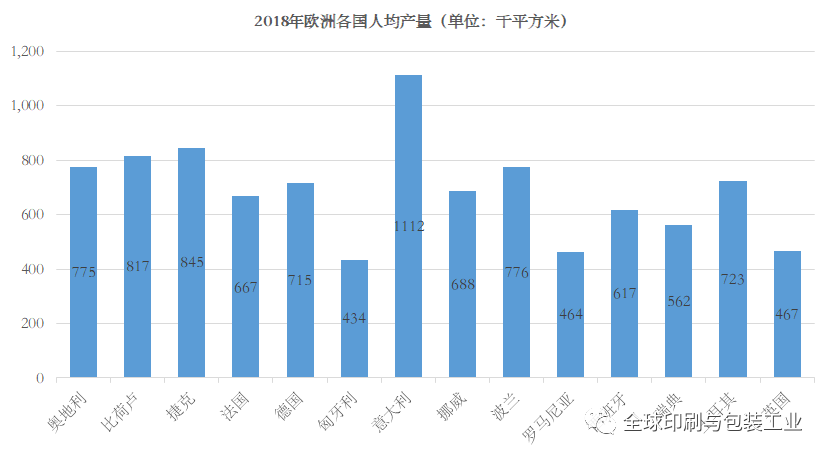

从欧洲各国的波纹纸板平均克重来看,意大利最高,约555g/㎡,英国最低,约429g/㎡,比前者的克重低了约29.37%,这与两国主要服务的终端行业有很大的关系。2018年,整个欧洲的波纹纸板平均克重约505g/㎡。

按照盘点 荣成、山鹰、正隆、景兴、正业、胜达……,谁家纸箱卖的最贵?哪怕选择纸箱平均价最低的荣成纸业的3.117元/平方米计算,46.68万平方米的产值约145.5万元。而如果按照意大利111.2万平方米的人均产量计算的话,每个人每年创造的产值约346.6万元。这是一个多么惊人的数字!

以合兴包装2019年营业情况为例,其总计8554的员工总数创造了110.97亿元的产值,人均产值约129.73万元(产业链服务收入占总营收30.67%,所以实际人均产值应该90万左右);以美盈森2019年营业情况为例,其总计4900的员工总数创造了33.92亿元的产值,人均产值约69.22万元;以裕同科技2019年营业情况为例,其总计20446的员工总数创造了98.45亿元的产值,人均产值约48.15万元。

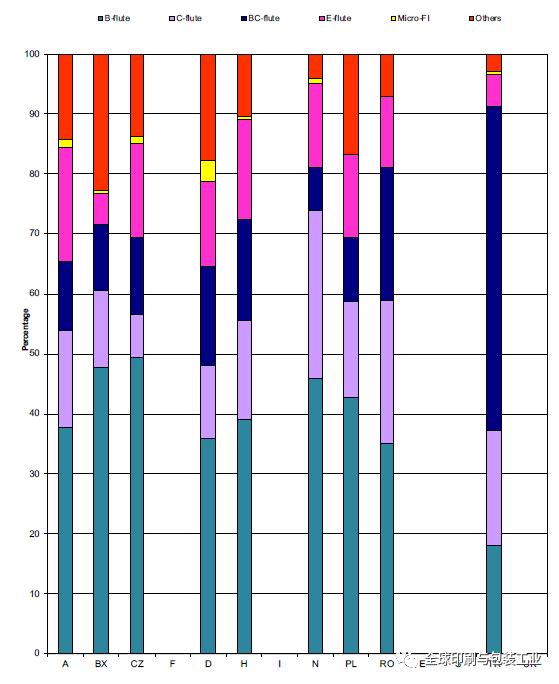

最后看下欧洲地区主要的楞型情况。由上图可见,欧洲各国大部分采用的还是B楞,在捷克的占比甚至接近50%,在比荷卢、波兰和挪威的比例也超过了40%。C楞、BC楞、E楞相差无几,至于F和I微细瓦楞,使用比例相对较少。总体来说,土耳其是个例外,该国使用最多的是BC楞,占比超过了50%,而B楞和C楞相差无几,均在18%左右。

就整个欧洲而言,目前总人口约7.43亿,远不及中国的14亿的人口总量,其总面积约1016万平方公里,基本上与中国的960万平方公里相当。所以用一个大洲与中国相比,虽然不太准确,但还是有一定的参考性。

事实上,相较而言,无论是和邻近的日本,还是与欧美地区相比,中国国内目前缺乏比较详尽的数据统计与分析,仅能从中国包装联合会公布的2018年数据分析来看:2018年内,中国波纹纸箱行业累计完成产量约2733.46万吨,而欧洲2018年的波纹纸箱总产量约2430.7万吨(该数据应该未统计所有的欧洲国家和地区)。

单从瓦楞纸箱的产量来看,似乎两者的整体数据相差不会太大,但无论是从中国的瓦楞纸箱公司数、二级厂数量、瓦线数量、从业人员数量,以及人均产能、自动化与智能化程度来看,都与欧洲有着非常大的差距。

所以说,表面上看起来差距不大,但通过现象看本质的话,其中的差距不是三言两语就能讲得清楚。

如今的中国瓦楞包装产业虽然朝着正确的方向在走,如转变发展方式与经济转型,持续淘汰落后产能,支持机器换人……然而,当欧洲的同行们在逐步推动纸箱企业自动化、智能化生产,逐渐向工业4.0迈进的同时,中国的瓦楞包装上中下游企业尚未结成共识,并没形成一股团结的力量。

我们的朋友圈里看到最多的就是造纸厂无端涨价,纸箱厂被动接受,但与上下游的大佬们议价时,即使是合兴包装这样的国内老大都难言拥有绝对的议价权。整体谈判能力较弱,处于上下游夹击的状态中。

因此,这段追赶欧美,及邻国日本的道路究竟有多漫长,中国的波纹纸箱产业究竟还需多久才能整合完毕,形成属于中国的专有力量,一切还需要一些时间去证明。

说起来,这真是一个悲伤的故事。然而,既然有了目标,有了方向,为何不乘风破浪呢?奔涌吧,历经千辛万苦的中国波纹纸箱行业的“少年们”,欧洲的今天,就是你们的明天。