最近纸张商场不安静,尤其是瓦楞纸商场就更跌宕起伏了。3月8日庆祝女神节当日,博汇的国内单机尖端规划的瓦楞纸线,总算呱呱落地,没多久瓦楞纸商场的价格很快以二轮贬价,来迎候大纸机的诞生。按说,新年伊始,商场需求也开端逐步走旺。那儿文明纸的价格就一向在上涨。这边就算是有了几十万吨博汇纸机的投产,相对瓦楞纸几千万吨的商场来看,份额仍是很低的,照理说,应该商场的反响不至于如此激烈。

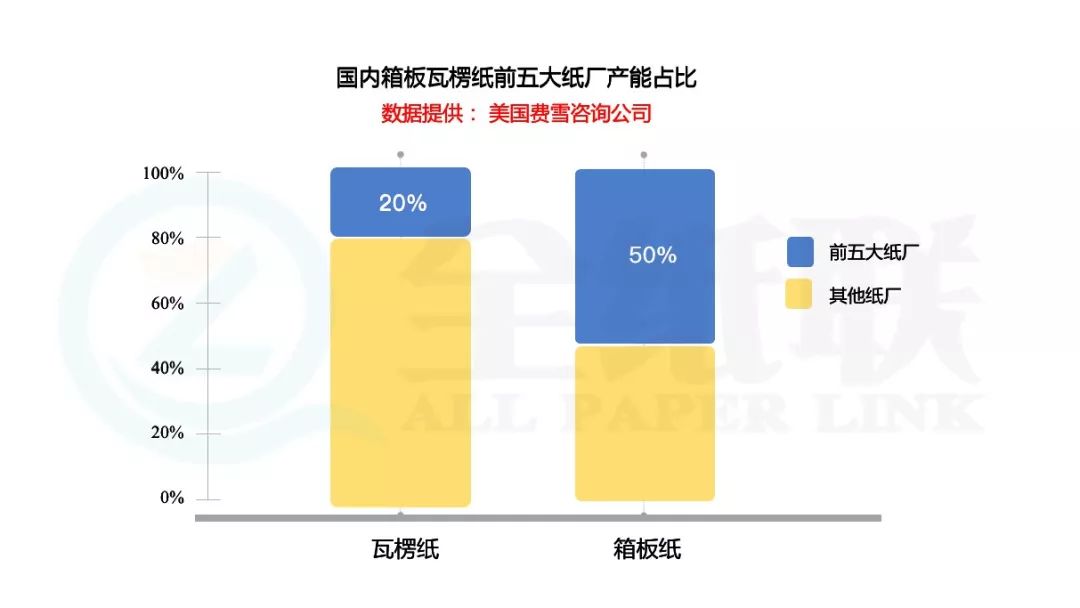

首要瓦楞纸产能的集中度十分低。从美国费雪公司供给的国内箱板瓦楞纸产能集中度的比照数据剖析来看,国内瓦楞纸的前五大纸厂产能集中度十分低,仅20%左右,比照箱板纸前5大纸厂产能集中度50%的情况去看,差异十分大。

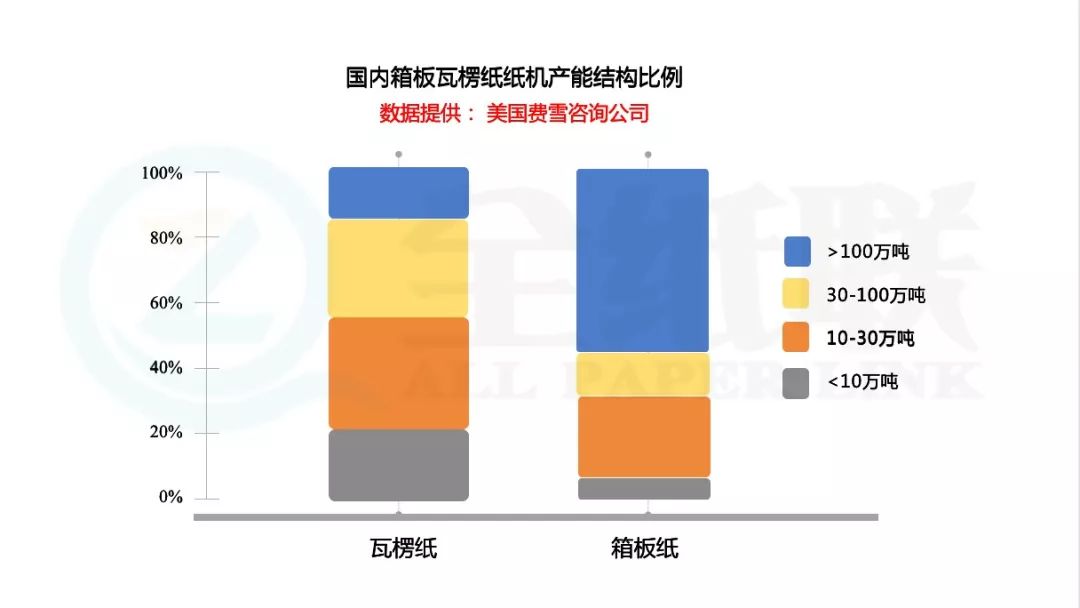

另一方面,遭到终端需求的影响和老旧产能的筛选,各大纸厂都加大了投入。不只一些老牌的瓦楞箱板厂加大了产能扩张,其它的一些大厂,如太阳,博汇也加入到产能的扩张序列里。新产能的急剧扩张,势必会导致一些缺少实力的中小型规划的瓦楞纸厂由于没边沿奉献,而从阶段性的停产,到长时间搁置乃至退出的情况。现在,产能规划在10-30万吨这一段的产能还比较多。这些产能很可能会被逐步筛选。只需纸张的价格,被限制在一个挨近本钱的方位,并坚持一段时间。

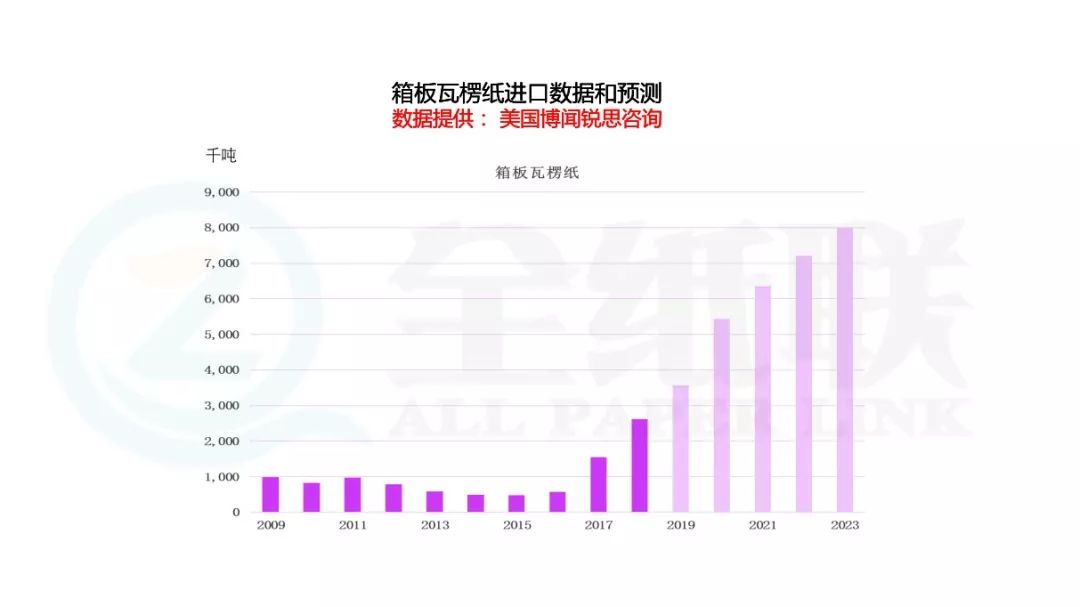

其次,瓦楞纸的质料困局,会直接拉大境外和境内废纸的价格差。天然就会影响在境外出资废纸浆厂和以废纸为质料的纸厂,当然也包含瓦楞箱板。在未来的演化途径中,废纸浆和瓦楞纸的制品必定会逐步加大了进口的趋势,咱们从美国瑞思咨询公司供给的猜测数据可以正常的看到,未来制品纸的进口趋势也会十分明亮。

3月份原纸跌了两次想影响需求,废纸是围绕在7-10天的涨跌周期循环进行,下流纸箱终端价格要求越来越离谱。局势越来越乱,“纸箱说”小编用三张图简单明了说情况。

涨6天跌7天然后继续循环涨跌,在原纸需求缺乏废纸供给无虞的前提下,使用继续的涨跌挑动废纸商的神经和调理原纸涨跌的行情。

虽然需求缺乏、库位满仓,原纸仍是一向尽力想向上攀升,无法脚下空无(下流需求缺乏)使不上劲,只好拼命抓住岩壁即便上不去也不能往下滑。

如此险阻的攀升为何不找一个山洞歇会,也不怕跌下山崖?由于不论怎么吃力总有一根保险带拉着,那就是上游产能的集中性导致的价格主导权,保证他不会跌下去。已然必定不会死,那就天然尽力想活得更好!

不论原纸怎么不愿大降、废纸怎么动摇,下流纸箱价格却在需求削减的下坡路上越走越远。

曾经拼命涨上去的价格,在19年需求大减产能大增的今日,面临强势的计算机显示终端几无还手之力,更有甚者一次要求降价30%。17年砍向用户的屠刀反手砍向纸箱厂,抢的赢利还得吐出来。